Calcular corretamente o custo de produção agrícola é essencial para o sucesso na gestão de qualquer propriedade rural, independentemente do tamanho da área, da quantidade de funcionários ou dos recursos financeiros disponíveis.

Grande parte dos agricultores, agrônomos e técnicos possuem um certo fascínio pela produtividade das culturas agrícolas.

Estabelecem metas de produtividade que, quando alcançadas, são motivo de orgulho e alegria para todos os envolvidos.

É claro que a produtividade está diretamente relacionada com a receita, e que produzir mais com os mesmos recursos é o sonho de todo empreendedor, de qualquer setor produtivo.

Mas nem sempre produzir 75 sacos de soja por hectare é melhor do que produzir apenas 55 sacos por hectare.

Isso acontece porque toda empresa rural tem como objetivo o lucro, não a produção.

E para calcular o lucro de uma atividade, não basta apenas conhecer a receita: é preciso conhecer também os custos reais da produção agrícola.

No exemplo acima, uma produtividade de 55 sacos de soja por hectare, com um custo de produção de 30 sacos de soja por hectare é um negócio rural muito mais lucrativo do que uma produtividade de 75 sacos de soja por hectare com o custo de 65 sacos de soja por hectare.

Conhecer o custo de produção agrícola também é fundamental para o planejamento da comercialização da produção.

Afinal, sem conhecer o custo de produção agrícola é impossível saber qual é a margem de lucro que será obtida na venda.

Entretanto, pouquíssimas propriedades rurais no Brasil conhecem o custo de produção de cada atividade rural, da mesma forma que poucos profissionais do Agronegócio possuem prática no levantamento do custo de produção agrícola.

Calcular o custo de produção agrícola não é apenas calcular os desembolsos realizados durante a safra. Para alcançar a Excelência na Gestão Rural, não basta apenas somar as notas fiscais.

Por isso, se você tem interesse em calcular o custo de produção agrícola, continue lendo este artigo porque nele vamos explicar sobre:

- Os métodos de cálculo do custo de produção agrícola

- Custo Operacional Efetivo (COE)

- Custo Operacional Total (COT)

- Custeio por absorção e custeio ABC

- Custo total (CT)

Os métodos de cálculo do custo de produção agrícola

Os três principais métodos de cálculo para custo de produção agrícola no Brasil foram desenvolvidos pelo Instituto de Economia Agrícola (IEA), pela Companhia Nacional de Abastecimento (Conab) e pelo Centro de Estudos Avançados em Economia Aplicada (Cepea).

Mas qualquer que seja o modelo de custo de produção agrícola adotado, é preciso pensar no recorte que ele terá.

O custo de produção agrícola geralmente é apresentado em reais por hectare e em reais por saco produzido (que também pode ser convertido em dólares, para poder comparar uma série histórica).

Também pode ser convertido em sacos por hectare, como no exemplo do início deste artigo.

Entretanto, para realizar o cálculo do custo de produção será necessário levantar informações que podem ser da propriedade rural inteira (e posteriormente dividido pelo número de hectares cultivados e/ou pelo número total de sacos produzidos na empresa rural) ou setorizadas por talhão ou gleba (e posteriormente dividido pelo número de hectares do talhão e/ou pelo número de sacos produzidos no talhão).

Obviamente, o cálculo do custo de produção por talhão, além de mais preciso, fornece informações valiosas para as decisões técnicas no manejo de cada talhão.

Além disso, se o cálculo é realizado tendo como base a propriedade rural inteira, talhões com alto custo de produção agrícola são “compensados” pelos talhões com custos menores, pois trabalhamos neste caso com a média por hectare da propriedade rural inteira.

Porém, o cálculo por talhão demanda mais trabalho, tanto na coleta de informações quanto no cálculo do custo de produção agrícola em si (ao invés de um único custo de produção para a propriedade rural inteira será necessário calcular um custo de produção para cada talhão existe na propriedade rural).

Por isso, se você está realizando o cálculo do custo de produção agrícola pela primeira vez, nossa sugestão é que você utilize os dados da propriedade rural como um todo.

Quando sentir que já dominou o cálculo levando em consideração os dados da propriedade rural inteira, está na hora de começar a calcular o custo de produção agrícola para cada setor ou para cada talhão do imóvel rural.

Um passo de cada vez e quando se der conta estará tomando decisões com base em dados extremamente segmentados.

Outro ponto importante é utilizar os métodos da Conab e do Cepea apenas como ponto-de-partida para a primeira vez que você realiza o cálculo do custo de produção agrícola.

Cada propriedade rural é única, com características próprias e diferentes da propriedade rural vizinha, devido à cultura da organização, do nível de comprometimento dos colaboradores, dos dados disponíveis, da forma como as compras são realizadas ou como o patrimônio é administrado, entre vários outros fatores.

Assim, com o passar do tempo você naturalmente sentirá necessidade de ajustar o cálculo do custo de produção agrícola para a realidade da propriedade rural em que você atua.

De maneira resumida, os três métodos de cálculo do custo de produção agrícola são compostos pelo Custo Operacional Efetivo (COE), pelo Custo Operacional Total (COT) e pelo Custo Total (CT), que explicaremos melhor a seguir.

Custo Operacional Efetivo (COE)

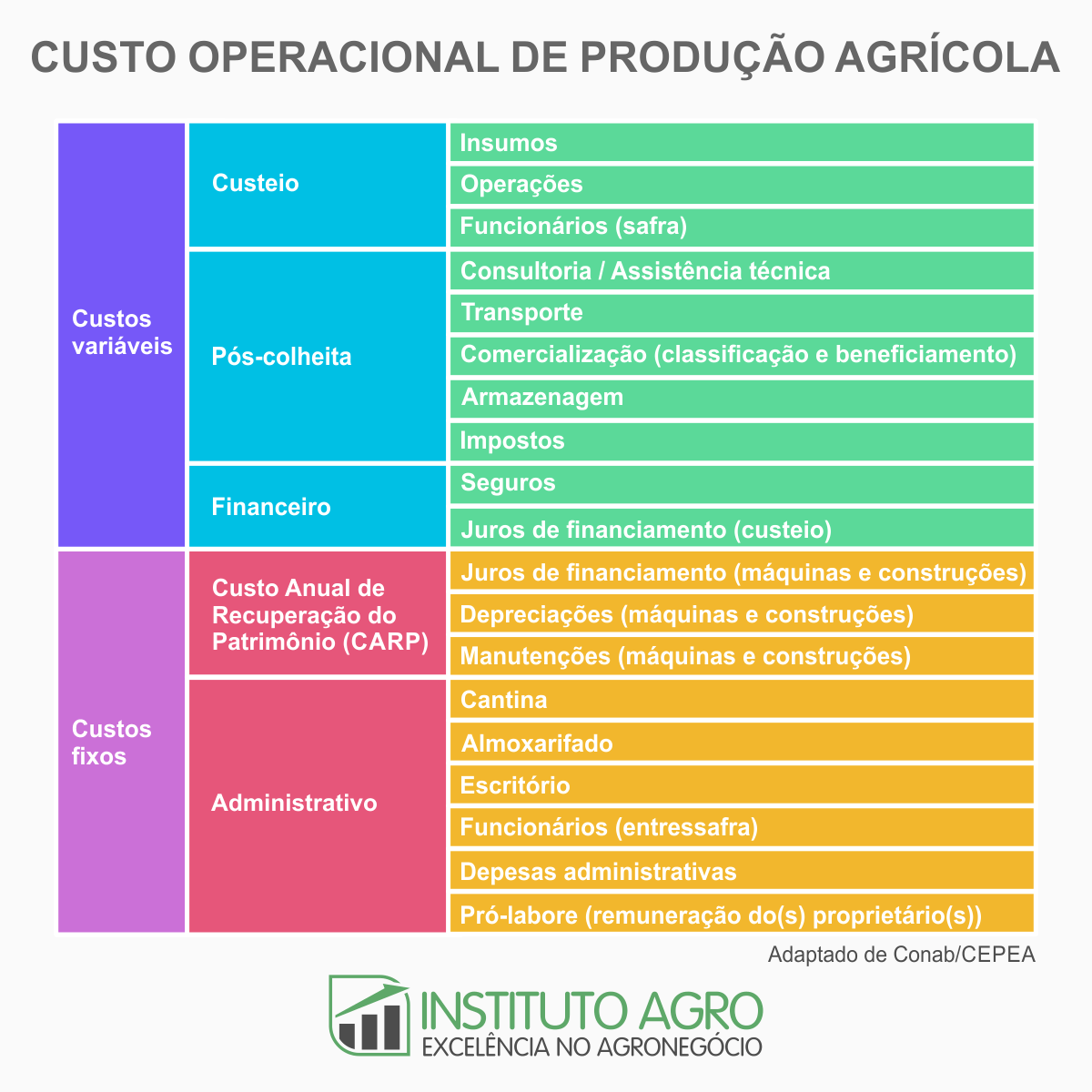

O Custo Operacional Efetivo é formado por todos os custos variáveis, que são desembolsados no processo de produção agrícola.

Custos variáveis são aquelas despesas que só ocorrem se houver produção agrícola e, por isso, mudam de acordo com a produção ou com a quantidade de trabalho.

A quantidade de fertilizante adquirida para o cultivo de 10 hectares não será a mesma quantidade de fertilizante adquirida para o cultivo de 20 hectares, por exemplo. Ou seja, ocorre variação de acordo com quantidade de produção.

Entre os custos variáveis, temos as despesas de custeio da lavoura, como análise de solo, sementes, fertilizantes, herbicidas, inseticidas, fungicidas, óleo mineral, bioestimulantes, óleo diesel, manutenção de máquinas e implementos agrícolas, mão-de-obra, serviço terceirizado, pró-labore entre outras despesas.

Vale a pena ressaltar aqui o conceito de pró-labore, que é a remuneração pelo trabalho do proprietário rural ou dos proprietários rurais nos casos de sociedade.

O pró-labore é como se fosse o “salário” do dono (ou dos donos), mas não é chamado de salário porque segundo as leis trabalhistas não incide sobre ele o 13º salário, férias ou o Fundo de Garantia do Tempo de Serviço (FGTS), que neste caso são opcionais.

Um ponto em comum entre os três métodos de cálculo do custo de produção agrícola é o cálculo das horas trabalhadas em cada atividade para determinar as despesas com mão-de-obra, diesel, máquinas e implementos.

Como em várias propriedades rurais existem duas ou mais atividades agropecuárias, às vezes ocorrendo simultaneamente, é preciso separar as despesas com cada atividade desenvolvida.

O cálculo da hora-máquina, por exemplo, corresponde aos gastos com combustível, operadores e manutenção (como filtros e lubrificantes) por hora trabalhada.

Quando estes gastos não são conhecidos, a Conab estima o consumo de combustível (em L h-1) em 12% da potência da máquina (em CV) e os gastos com filtros e lubrificantes em 10% das despesas de combustível. As manutenções preventivas e corretivas são estimadas em 1% do valor do bem novo para máquinas e 0,8% do valor do bem novo para implementos agrícolas.

Ainda na proposta da Conab, a remuneração mensal dos operadores de máquinas, somada aos os encargos sociais, são divididos por 220 horas mensais, para se obter o custo por hora trabalhada.

Também são custos variáveis as despesas de pós-colheita, como transporte, classificação, armazenagem, seguro, assistência técnica, impostos, despesas administrativas, entre outros itens.

Como o Custo Operacional Efetivo (COE) representa desembolsos que o empresário rural realiza ao longo da safra, esta é parte do custo de produção agrícola mais facilmente compreendida pela maioria dos profissionais do Agronegócio e, não raro, a única que é levada em consideração por muitos produtores rurais.

Custo Operacional Total (COT)

O Custo Operacional Total (COT) é o resultado da soma do Custo Operacional Efetivo (COE) com alguns custos fixos, como o custo de depreciação.

Os custos fixos, também conhecidos como “custos de estrutura” ou “custos indiretos”, são aqueles que não sofrem alteração de valor em caso de aumento ou diminuição da produção.

O custo de depreciação do barracão de máquinas, por exemplo, será o mesmo se o agricultor cultivar 10 ou 20 hectares. Por isso ele não muda de acordo com a produção.

São os custos mais complexos de se calcular, e como muitas vezes são indiretos ou “invisíveis”, enfrentam maior resistência pelos produtores rurais.

Entre os custos fixos está o custo de depreciação, que é a perda de valor de um bem decorrente de seu uso, do desgaste natural ou de sua obsolescência.

O cálculo da depreciação é fundamental para evitar o sucateamento de máquinas e implementos agrícolas, bem como para manter a capacidade de investimento em estrutura e, consequentemente, a eficiência produtiva.

A ideia é incluir um custo anual de recuperação do patrimônio no custo de produção de cada atividade agrícola realizada na propriedade rural.

Existem várias formas de se calcular a depreciação de uma máquina, um implemento, um galpão ou outra estrutura.

Entretanto, o método mais utilizado na área agrícola é o método linear, em que é aplicada uma taxa constante durante o tempo de vida útil estimado para o bem.

A fórmula mais simples de estimar a depreciação de uma máquina ou implemento é subtrair do valor do bem novo o valor residual (valor de sucata ao final da vida útil), dividir o resultado pelo número de horas da vida útil e depois multiplicar pelas horas trabalhadas na atividade em questão.

Na proposta da Conab, por exemplo, um trator tem vida útil de 10 anos, correspondente a 15.000 horas trabalhadas, e um valor residual de 20% do valor de um trator novo. E uma casa em alvenaria tem vida útil de 40 anos e um valor residual de 20% de uma casa nova.

Entretanto, atualmente muitas empresas rurais realizam a troca do trator com cerca de 6.000 horas trabalhadas, por exemplo. Por isso, utilize os valores propostos pela Conab apenas como referência, e os adapte para a realidade da sua propriedade rural.

Custeio por absorção e custeio ABC

Um trator, um depósito de insumos, um barracão de máquinas e uma cantina são exemplos de bens que podem ser compartilhados por mais de uma atividade em um ano agrícola, como a produção de soja no verão e milho na safrinha, ou quando existem ainda outras atividades, como a criação de gado de corte ou de leite.

Neste caso, não é correto que estes custos sejam atribuídos a um único produto ou a uma única atividade.

É necessário realizar o rateio destas despesas.

Entre os métodos de rateio dos custos mais utilizados estão o custeio por absorção e o custeio ABC.

No Custeio por absorção, também conhecido como “custeio integral”, “custeio total” ou “custeio pleno”, todos os custos (custos fixos ou variáveis) são alocados aos produtos da empresa rural.

E o rateio destes custos entre os produtos da empresa rural é realizado por meio de critérios arbitrários, ou seja, estabelecidos pelo gestor.

O custeio por absorção é método aceito pela Receita Federal no Brasil e o que atende a legislação brasileira.

Já o Custeio ABC (Activity Based Costing ou Custeio Baseado em Atividades) rastreia as atividades do processo produtivo e aloca os custos às atividades primeiro, para só então distribuí-los aos produtos.

O Custeio ABC parte do princípio de que não é o produto ou serviço que consome recursos, e sim que os recursos são consumidos pelas atividades, e estas, por sua vez, são consumidas pelos produtos ou serviços.

É um método bastante complexo e que envolve análises caras e demoradas dos objetivos e das operações da empresa rural.

Se você está começando a calcular o custo de produção agrícola em sua empresa rural, sugerimos a adoção do custeio por absorção, estabelecendo critérios que fazem sentido no contexto da cultura organizacional, respondendo perguntas como:

Qual porcentagem das despesas com a cantina deve ser paga pela cultura da soja, e qual porcentagem deve ser paga pelo milho?

Outro ponto importante de rateio são as despesas com salários e encargos sociais dos colaboradores na entressafra, quando nenhuma cultura está sendo produzida mas há a despesa que deverá ser distribuída entre as culturas da safra anterior ou da safra seguinte.

Custo total (CT)

O custo total de uma produção agrícola será o resultado da soma do Custo Operacional Total (CT) e dos custos financeiros, representados principalmente pelo custo de oportunidade do capital e o custo de oportunidade da terra.

De maneira simples, o custo de oportunidade é um benefício perdido por causa de uma determinada escolha.

A ideia aqui é que o dinheiro investido na atividade agrícola (recursos próprios) e as terras utilizadas (terras próprias) poderiam estar rendendo dividendos se estivesse em uma aplicação financeira ou se as terras estivem arrendadas.

Ao cultivar as terras, o agricultor abriu mão destes investimentos ou do arrendamento, por isso a atividade realizada precisa render mais do que ele obteria nestas alternativas.

Tomamos melhores decisões quando conhecemos o conceito de custo de oportunidade, pois ao invés de olhar apenas as vantagens da nossa escolha, analisamos também os benefícios daquilo que escolhemos renunciar.

Se a adoção do custo de depreciação já enfrenta resistência entre os produtores rurais, imagine o custo de oportunidade.

Geralmente o custo de oportunidade do capital é calculado por meio da aplicação dos juros da caderneta de poupança sobre o capital próprio investido na atividade agrícola, e o custo de oportunidade da terra é calculado por meio da estimativa do valor que seria recebido em arrendamento, ou o valor da terra investido em uma caderneta de poupança.

Uma frase muito comum de se ouvir entre os agricultores é que:

Se for fazer conta, não planta.

Ora, fazendo uma analogia, não ir ao laboratório fazer exames não significa que você não esteja doente – e que já poderia estar realizando um tratamento para se curar da doença.

Afinal, se você tem tanta certeza que tem prejuízo com a atividade agrícola, por que não conhecer o tamanho deste prejuízo e – principalmente – entender suas causas e como evitá-lo.

Outros produtores rurais acreditam que “calcular custo de produção dá muito trabalho“.

Isso pode até ser verdade na primeira vez. Mas após o primeiro cálculo, com as planilhas já prontas, trata-se mais de atualizá-las e fazer pequenos ajustes.

E você pode ter certeza que os benefícios do cálculo do custo de produção agrícola na tomada de decisões na propriedade rural compensam qualquer dificuldade.

O simples fato de colocar no papel o custo de produção já permite o acompanhamento do custo de produção ao longo dos anos, quantificar o quanto ele está aumentando e também quais são as principais causas deste aumento, o que não acontece quando o produtor rural tem os custos apenas “na cabeça”.

Utilize uma planilha da Conab ou do IMEA como exemplo e como base para a elaboração da planilha de custo de produção agrícola da sua empresa rural.

O conhecimento do custo real da sua produção agrícola é um fator fundamental para o sucesso da sua atividade rural.

Sou um Assessor em Agronegócios num projecto com três componentes nomeadamente: mandioca, horticultura e carnes vermelhas. A minha componente é a última. Gostaria saber mais sobre o agronegócio, planos de negócios e tudo relacionado.

Espero receber de vós subsídios nestas áreas de interesse.

Gil Nhantumbo

Olá, Gil!

Esperamos que você encontre aqui tudo o que precisa.

Mas se não encontrar, basta nos enviar uma sugestão de tema, que abordaremos aqui com prazer.

Boa Noite Existe uma planilha em excel de vcs onde posso calcular esses custos ????

Olá, Paulo!

Nós estamos desenvolvendo uma planilha de cálculo do custo de produção, que já está na fase de validação junto com alguns agricultores parceiros.

Cadastre seu e-mail em nossa lista para que possamos lhe informar sobre o lançamento desta planilha.

boa reportagem

Muito obrigado, Carmem!

Gostaria de sugerir algum outro tema?

Bom dia, tudo bem? meu nome é Rodrigo, sou agricultor. Li seu artigo por inteiro e fui atras de algumas planilhas que vocês sugeriram.

E em uma dessas planilhas ( IMEA) tem um item – Renda de Fatores – Terra Própria

Como esse valor é calculado?

Att

Rodrigo Costa

Olá, Rodrigo!

Na metodologia da Conab, que o IMEA também utiliza, a terra é um dos fatores de produção e, para efeito de cálculo do custo,

estima-se que a taxa de remuneração da terra é de 3% sobre o preço real médio de venda da terra.

Ok?

Ola tudo bem, gostaria de saber se tem alguma planilha de custo de produção de insumos que divida por talhões, a propriedade que trabalho tem 6 talhões, e gostaria de começar a fazer esse custeio.

Olá, Edgar!

O caminho é exatamente esse: conhecer os custos de produção, a receita e a lucratividade de cada talhão, para que a tomada de decisão sobre o manejo mais adequado seja específica para cada talhão.

Quando trabalhamos com a média da propriedade rural inteira, um talhão com resultados excepcionais pode mascarar os resultados inferiores de outro talhão.

Nós estamos desenvolvendo uma planilha de cálculo do custo de produção, que já está na fase de validação junto com alguns agricultores parceiros. Nessa planilha, é possível fazer o cálculo do custo por talhão e a média da propriedade rural, por hectare.

Cadastre seu e-mail em nossa lista para que possamos lhe informar sobre o lançamento desta planilha!

Pode usar a planilha da Conab. Dependente da sua interpretação, cabe algumas alterações.

ótima reportagem. Trabalho com custo e hoje o custo interfere diretamente nas tomadas de decisões.

Olá.. excelente conteúdo. Mas fiquei com uma duvida:

Em relação á maquinas e implementos financiados, como devo lançar na planilha de custos?

No artigo fala sobre depreciação, mas como existe esse custo anual do financiamento, fiquei com essa duvida

Exemplo: Financiei 1 trator ( valor R$ 150 mil) e uma plantadeira.(R$ 50 mil).

Tenho R$ 50 mil anuais de parcelas referentes a esses itens financiados, e planto uma área de 50 hectares.

Divido esses R$ 50 mil nos 50 hectares, ou devo fazer outro calculo?

Olá, João Paulo!

Neste caso, temos dois custos com esse trator.

O primeiro seria o da depreciação:

D = 150.000,00 (valor inicial) – 30.000,00 (valor residual, aqui considerado como 20%) / 10 (anos de vida útil) = 12.000,00 / ano

D = 12.000,00 / 50 hectares = 240,00 / ha / ano

Caso você cultive mais de uma cultura na mesma área durante uma safra agrícola, como por exemplo, soja na safra e milho na safrinha, você deve fazer o rateio desses 240,00 entre as duas culturas. Este rateio pode ser feito dividindo o valor por dois, ou adotando algum critério arbitrário, como a proporção que cada cultura tem na receita da propriedade rural.

Repare que se esse trator fosse utilizado em uma quantidade maior de área, o custo da depreciação por hectare seria menor.

O segundo custo deste trator que deve ser levado em consideração é o dos juros do financiamentos, que deve ser alocado em despesas financeiras. Calcule, em reais, o valor dos juros pagos a cada ano/safra com este financiamento e, mais uma vez, faça o rateio por hectare e por cultura cultivada na área em um mesmo ano safra.

Ok?

Olá pessoal!

Excelente conteúdo!

Como vocês interpretam a aplicação do calcário? Investimento ou insumo?

Se investimento, qual a metodologia para depreciação?

Obrigado

Geralmente consideramos ele como insumo, mas realizando o rateio do seu custo pelo número de anos entre as calagens e pelas culturas que serão cultivadas na área.

Exemplos

– calagem a cada 1 ano, sucessão de soja e milho = valor do calcário / 2 culturas

– calagem a cada 2 anos, sucessão de soja e milho = valor do calcário / 2 anos / 2 culturas

Gostei do artigo sobre custo

Sobre o consumos de Combustível da Máquina em 12% da sua potência, é em Horas e não em Ha.

Exato, Daniel!

Inclusive no texto o “cálculo da hora-máquina” está em negrito, para destacar que se trata da hora-máquina.

Obrigado por ressaltar esse ponto!